华体会网页登陆:Mysteel:4月大宗商品的价值指数上涨5月或前高后低

华体会app登陆入口:

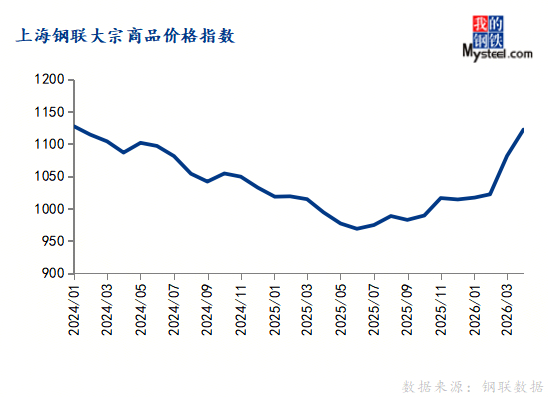

2026年4月份,上海钢联中国大宗商品的价值指数(MyBCIC)终值为1121.99,创下2024年2月以来新高,同比上涨12.86%,环比上涨3.75%,同比涨幅明显扩大。

国际方面,2026年4月份,美国Markit制造业PMI终值54.5%,较上月增加2.2个百分点。美国3月CPI环比上涨0.9%,同比上涨3.3%,能源价格大大上涨成为核心推手。美国4月私营部门就业人数增加10.9万人,为2025年1月以来最大增幅,劳动力市场维持稳健。美国2026年一季度GDP环比年率上升2.0%,低于预期2.3%,呈现“有胀无滞”。预计在通胀压力下,美联储6月和7月仍将维持利率不变。

国内方面,2026年4月份,中国制造业PMI为50.3%,比上月下降0.1个百分点;中国建筑业商务活动指数为48.0%,比上月下降1.3个百分点。4月份制造业供需继续回升,1-3月制造业利润总额同比增长19.1%,景气度延续向好态势。4月份建筑业景气度偏弱,也要看到房地产市场正在温和修复,同时发改委称今年将重点在“人工智能+”基础设施、城市更新、国家水网、新型能源体系等领域,开展一系列扩大有效投资行动。

环比来看,4月份钢铁、能源、有色金属、基础化工、橡胶塑料、建材、化学纤维7个行业价格指数上涨,造纸、农产品行业价格指数环比下跌。

同比来看,4月份能源、有色金属、基础化工、橡胶塑料、化学纤维、农产品6个行业价格指数上涨,钢铁、建材、造纸3个行业价格指数下跌。

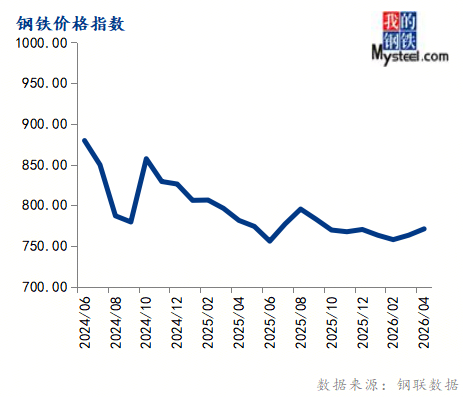

4月份钢铁价格指数为771.05,环比上涨1.02%,同比下跌1.33%。

2026年4月份,钢材月均价小涨。截止4月29日,4月普钢指数月均价环比涨0.9%,其中,螺纹价格涨0.7%,热卷涨1.5%,中厚板涨1.5%,冷轧涨0.4%。主要原料价格涨跌互现,吨钢成本小涨,盈利扩大。其中,焦炭价格涨3.9%,铁矿价格跌0.6%,吨钢成本小涨,钢材盈利扩大。

5月钢铁市场,随着钢材库存的进一步去化,以及宏观情绪的稳定向好,钢价还有反弹空间。中期来看,随着南方梅雨季逐步展开,钢材需求将逐渐见顶回落,市场风险将逐步放大,价格或呈现前高后低的走势。

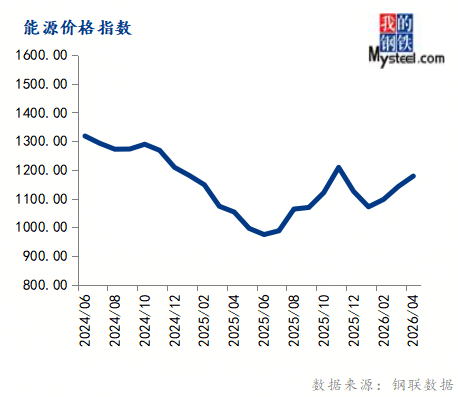

4月份能源价格指数为1178.15,环比上涨3.16%,同比上涨11.90%。

4月份,山东独立炼厂成品油月均价格汽跌柴涨,国六 92#汽油月均价格为 8414 元/吨,环比下跌 428 元/吨,国六 0#柴油月均价格为 7524 元/吨,环比上涨 131 元/吨。月内汽柴油价格整体呈现高位震荡后单边下行,月末小幅企稳的走势。五一节后市场的两大关注点仍是美伊和谈及霍尔木兹海峡通航情况。特朗普5月6日称美伊“很有可能”达成协议,而伊朗称还在审阅美方提案,一些关键分歧仍未得到解决,和谈僵局可能会持续一段时间。整体来看,五一节后国际油价冲高势头被抑制。

4月炼焦煤市场维持震荡偏强走势。4月炼焦煤市场供需继续释放,供需双增下,价格表现偏强,节前下游补库需求驱动以及成材市场连续上涨行情支撑原料市场走高。进入5月炼焦煤市场,供需提产空间均有限,市场情绪端理性回归。5月炼焦煤价格或呈现前高后稳,总体价格坚挺,中枢高位,若库存环节累库加快,不排除部分高价资源窄幅震荡风险。

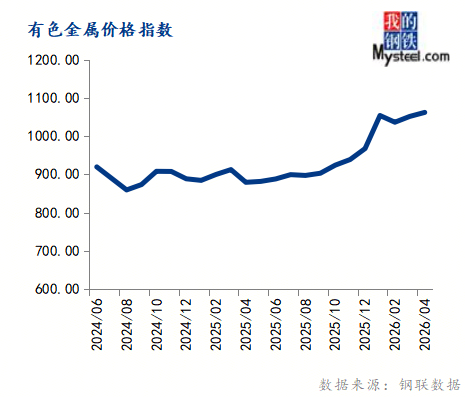

4月份有色金属价格指数为1061.96,环比上涨0.99%,同比上涨20.77%。

截至2026年4月30日,国内沪铜主力合约价格收盘为101030元/吨,较2026年3月31日收盘价95340元/吨涨5690元/吨,涨幅5.97%;上海市场铜现货价格为101300元/吨,较2026年3月31日现货价格95610元/吨涨5690元/吨,涨幅5.95%。

后市预测:铜价近期处于多空交织的阶段,基本面对价格的支撑力度有所减弱,但市场情绪上的调整和宏观扰动对价格的直接影响减弱,价格预计将呈现高位震荡走势,节后若迎来新一轮的需求补库,铜价有回归上行驱动的可能。

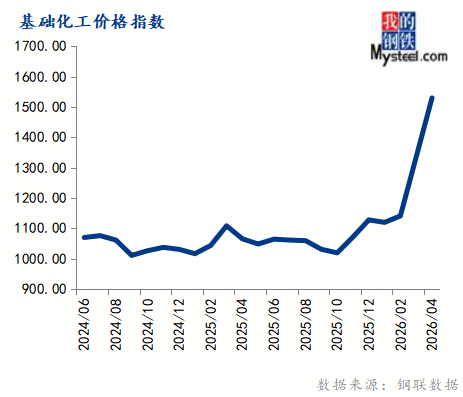

4月份基础化工价格指数为1529.82,环比上涨14.56%,同比上涨43.59%。

2026年4月上旬甲醇期货大幅冲高,中下旬价格高位回落;在美伊冲突背景下的供应大概率短时无法恢复,从而带来商品的二次通胀预期;基本面的压制则主要基于一些内地厂库的批复预期和下游传导受阻。

5月甲醇供需端变量偏多,行业运行存在不确定性。供应端虽存在装置检修减量预期,但仍需重点关注主力装置停车落地时段,同时前期检修装置复产,对冲将直接左右阶段性现货释放节奏。

下游消费呈现明显两极分化格局,部分行业企业承压运行,例如MTO、甲醛等行业,高价甲醇持续挤占生产利润空间,叠加沿海区域甲醇进口货源继续收缩,开工率仍需关注是否稳定。另外部分行业前期检修装置开工负荷稳步回升,例如冰醋酸、MTBE等行业,托底甲醇盘面需求。结合基本面来看,5月进口甲醇减量缺口较大,行业供需平衡负值持续走阔,支撑甲醇市场价格预期持续高位震荡,但不同时间段内供需差异也直接影响价格的波动幅度。

4月份橡胶塑料价格指数为817.99,环比上涨3.54%,同比上涨19.69%。

2026年4月份,天胶内外盘价格同步上涨,外盘涨幅高于内盘:泰国、马来标胶价格受原料端支撑维持高位,泰国产区高温导致开割推迟,原料供应偏紧支撑胶水、杯胶价格;受港口累库与终端需求偏弱的压制,成本支撑与供需压力形成对冲,涨幅明显弱于外盘。

预计5月呈现先跌后涨趋势,均值环比4月份下降,泰混均价在15400-15600元/吨。供应有上量预期,海外泰国、越南等陆续开割并个别地区达到上量;云南5月份雨水预计增加,开割情况相比4月有明显上量,海南也将陆续开割,供应的增加势必对价格形成一定压制,但仍关注物候状态;进口方面将环比小幅下滑,预计4月份天胶进口量56.8万吨,环比3月终值下降4.8万吨。国内库存不排除呈现季节性降库,但降幅相对有限,终端市场没有实质性改善,天胶按需采购节奏难有改观。

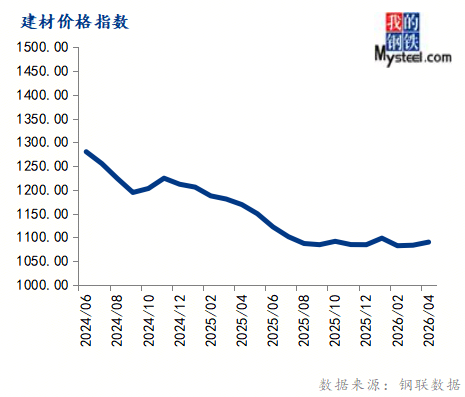

4月份建材价格指数为1090.11,环比上涨0.60%,同比下跌6.75%。

2026年4月份,全国水泥市场呈现震荡调整走势,截至4月30日,百年建筑网水泥价格指数为328元/吨,月环比下跌3.06%,同比下跌13.71%。市场整体处于供需弱平衡状态,不同区域价格走势分化特征延续。

5月水泥价格或止跌反弹。需求端施工旺季全面到来,项目建设进度加快,水泥采购量明显提升;供给端错峰生产效应显现,库存压力逐步缓解;成本端原燃材料价格维持高位,支撑价格底部。

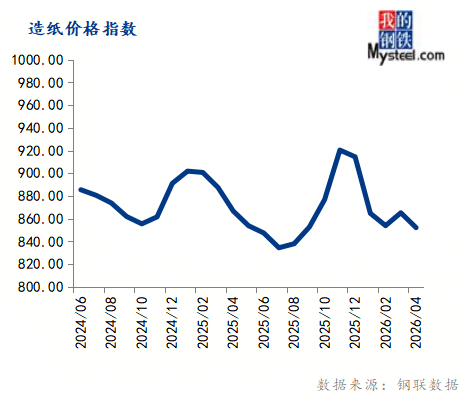

4月份造纸价格指数为852.24,环比下跌1.51%,同比下跌1.68%。

2026年4月份,国内瓦楞及箱板纸市场先抑后扬。上旬受供需矛盾拖累价格下行,中下旬在龙头纸企强力干预下价格止跌反弹,然而,受制于需求疲弱的基本面,反弹力度有限。

5月份得益于龙头纸企的停机减产和成本支撑,或仍有上涨空间,但面临传统淡季的压力,价格大面积上涨动力不足。随着淡季深入,纸企库存消耗速度减缓,供应压力持续加大,瓦楞及箱板纸市场或承压下行。预计5月份国内瓦楞及箱板纸市场由强转弱。

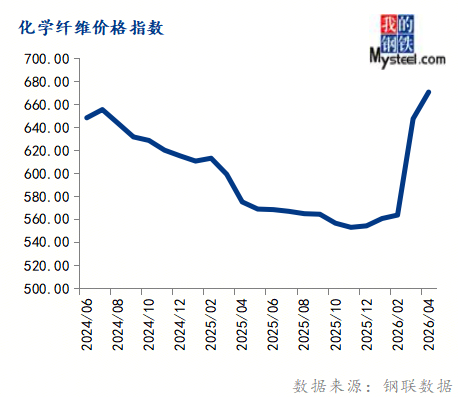

4月份化学纤维价格指数为670.76,环比上涨3.58%,同比上涨16.61%。

2026年4月份,国内涤纶短纤市场呈现“震荡下滑”的态势。据隆众资讯了解,月内地缘冲突延续、霍尔木兹海峡受阻态势延续,叠加 PX 供应紧张引发 PTA 供应缩量,原料端整体仍表现偏强;但下游各领域对高位涤纶短纤接货积极性偏低,故月内涤纶短纤市场出货节奏较 3 月放缓,企业日度产销数据多在30%-60%,市场呈现累库状态。4月均价为 8155 元/吨,环比涨幅为1.67%。

综合来看,隆众预计5月份涤纶短纤市场或震荡整理,预计月内价格运行区间或8100-830元/吨。

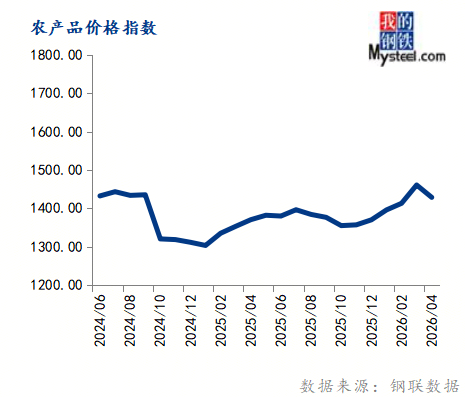

4月份农产品价格指数为1428.73,环比下跌2.20%,同比上涨4.25%。

2026年4月份,国内豆粕现货价格大幅下跌,区域仍存差异化。截至4月29日,沿海区域市场行情报价在2910-3030元/吨,环比下跌200-290元/吨;全国周均价2992元/吨,月环比下跌252元/吨,同比下跌548元/吨。4月份国内豆粕现货市场呈现单边持续下行、月末止跌企稳的格局。

预计5月10日前全国油厂开机率仍将保持中低水平,节后补货需求亦有望为现货一口价提供支撑。不过,进入5月中下旬后,油厂将全面恢复开机,豆粕供应量持续增加,市场看空情绪逐步升温,届时现货基差预计承压走低。沿海地区现货一口价或维持2800-2950元/吨区间震荡。

宏观指标预测:根据历史数据观察,MyBCIC的变化一般会领先PPI 1-2个月,尤其是在拐点的变化上,甚至比PPI更为敏感,而PPI与CPI非食品价格趋势相关性又比较高,对于国民经济运行情况能够提供预测与警示。

中央政治局4月28日召开会议。会议强调,增强货币政策前瞻性灵活性针对性,保持流动性充裕。要深入挖掘内需潜力。深入整治“内卷式”竞争等。会议要求从供需两端进一步发力。5月份钢铁、水泥等行业供需基本面有望改善,但随着南方雨季临近,需求也将逐渐见顶回落。美伊和谈缓解地缘风险,国际油价冲高势头被抑制。综合看来,5月份大宗商品的价值指数或前高后低。